iDeCoと新NISAは比べられることが多いけど、全く別物。

資金に限りがあるならどっちをやればいい?

新NISAは「税金がかからない投資」、iDeCoは「老後資金を節税効果で蓄える自分年金」。

大きく増やしたいなら新NISA、堅実に貯めたいならiDeCoがおすすめです。

iDeCoって何?

iDeCoは毎月決まった金額を自分で選んだ定期預金や投資信託などに預けて60歳まで運用して、将来、そのお金を年金や一時金として受け取ることができる制度。

運用商品として投資信託が選べるから新NISAと比較されることが多いけど、年金や税金が絡むから少し複雑で敷居が高いと感じる人が多いかも。

でも、制度内容を知って上手に使った人だけが得する制度だから、がんばって最後まで読んでね!

1つずつ説明します。

毎月、一定金額を運用🤔

iDeCoでは、毎月一定額(月5,000円以上)の掛金を必ず拠出(引き落として運用)します。

掛金の金額はいつでも変更できるけど、iDeCoの口座を開設した会社(SBI証券など)と国民年金基金連合会とのやり取りがあるので1か月程度はかかります。

月5,000円以上で無理しないで続けられる金額で始めてください!

少額で投資をしたいなら、月100円からでも始められる新NISAがおすすめです。

60歳までやめられない😭

iDeCoは始めると60歳まで(50歳以降で始めた場合は10年間)は原則として停止できません。また、掛金を途中で引き出すこともできません。

iDeCoは税金が安くなってとてもお得ですが、口座を維持するために手数料がかかります。

産休や育休の給付金は非課税のため、休職中は減税メリットが少なくなって手数料だけかかってしまいます。ライフイベントを考えて始めるタイミングが重要!

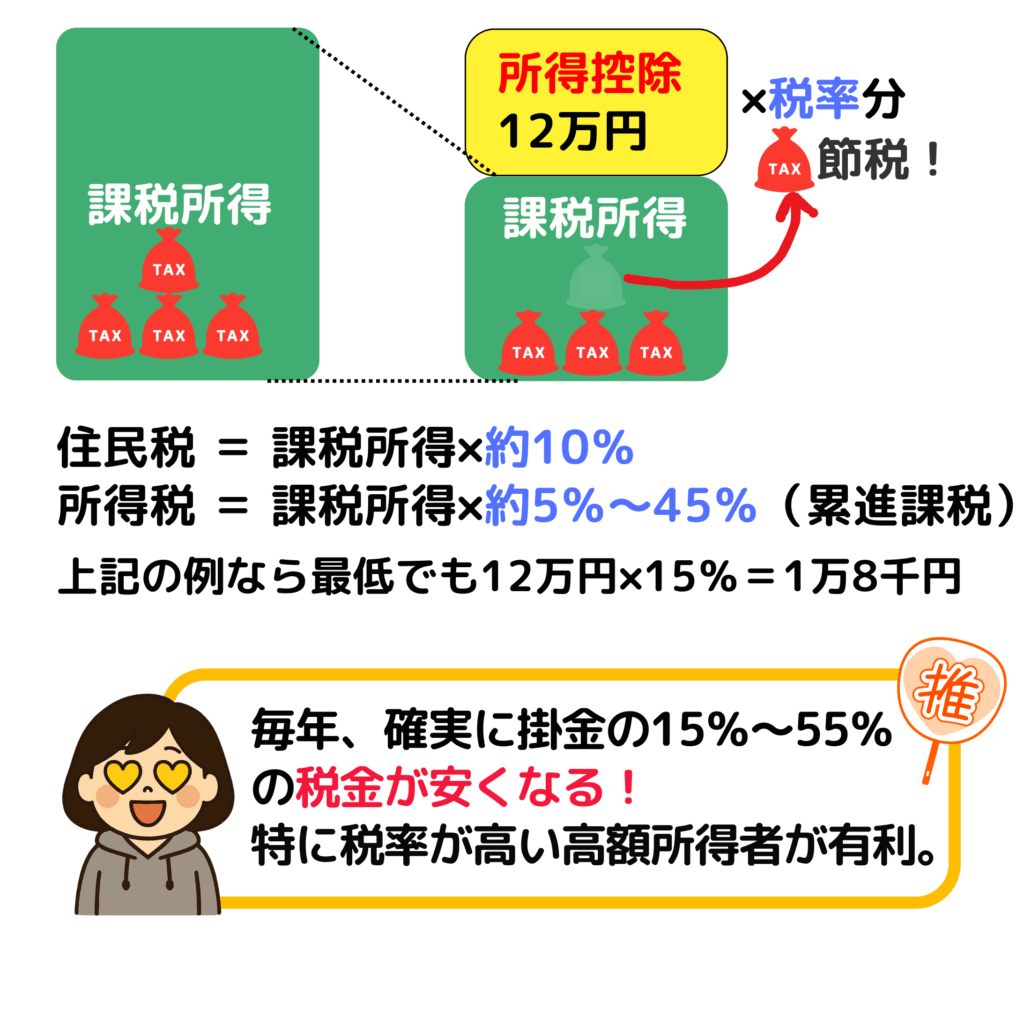

掛金が社会保険料で節税効果あり👍

1年間の掛金がその年の年末調整や確定申告で社会保険料になり、所得税と住民税が安くなります。

1年間の掛金合計=社会保険料控除にプラス(毎年の税金から掛金×15%~55%減額される)

毎月1万円ずつ運用する場合

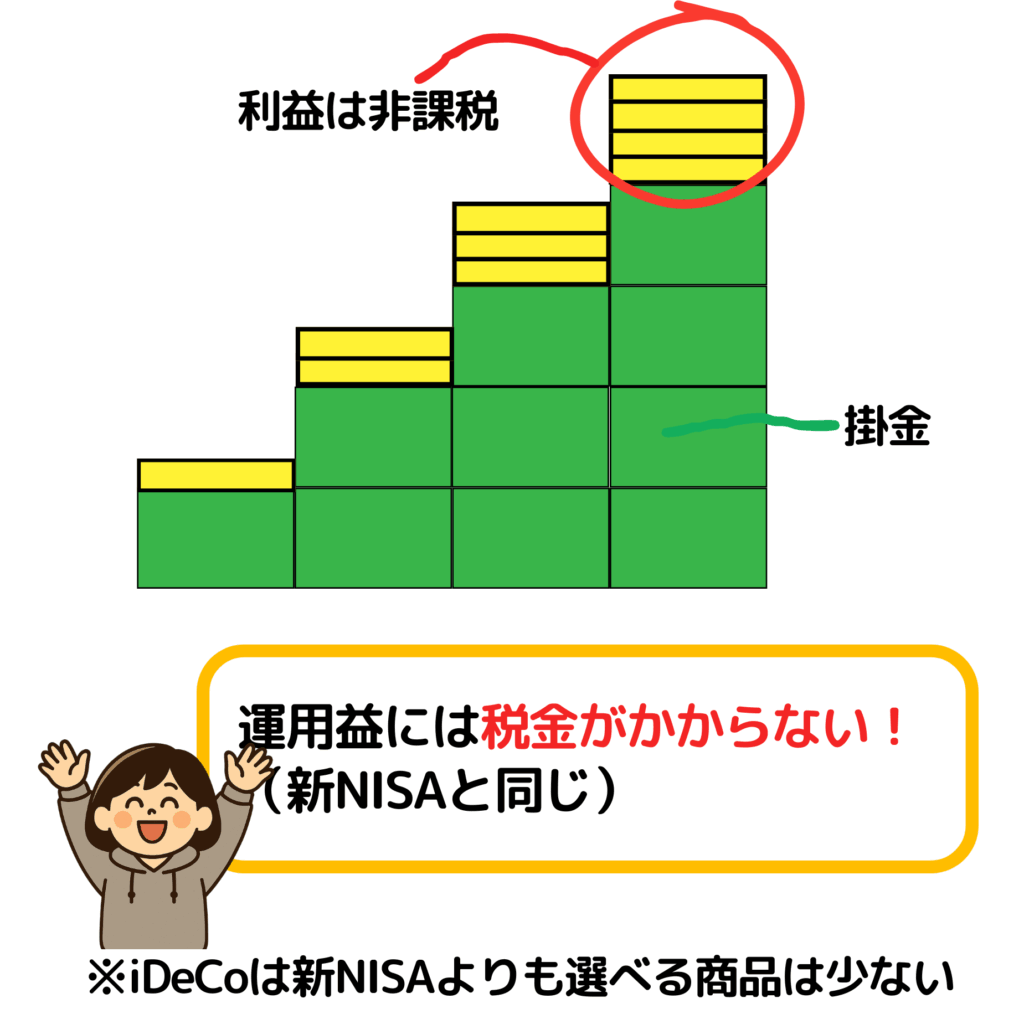

運用した利益は非課税😊

iDeCoで運用した定期預金の金利や投資信託の分配金などの利益は非課税です。(新NISAも同じ)

毎月、手数料がかかる🥲

iDeCoのデメリットの1つが毎月掛金を拠出するときに運用手数料がかかること(国民年金基金連合会や委託銀行に支払われる)。

ただし、どこの会社でiDeCoを始めても

節税分>手数料

なのでOK!

手数料についてはこちらの投稿を見てね。

元本確保型の運用先が選べる😆

ごり太FPが思うiDeCo最大のメリットは、

元本確保型の商品を選べる!

手数料がかかっても税金の減額分でプラスになるiDeCoは、さらに元本確保型の定期預金などが選べます。定期預金では「運用益(利息)」はそれほど見込めませんが、「節税効果分」が大きいのでトータルで見れば確実&大きなプラス!

もちろん通常の預金と同様に、銀行が破綻しても1000万円まで補償です。安心。

元本確保型の運用先の利息ランキングはこちらを見てね。

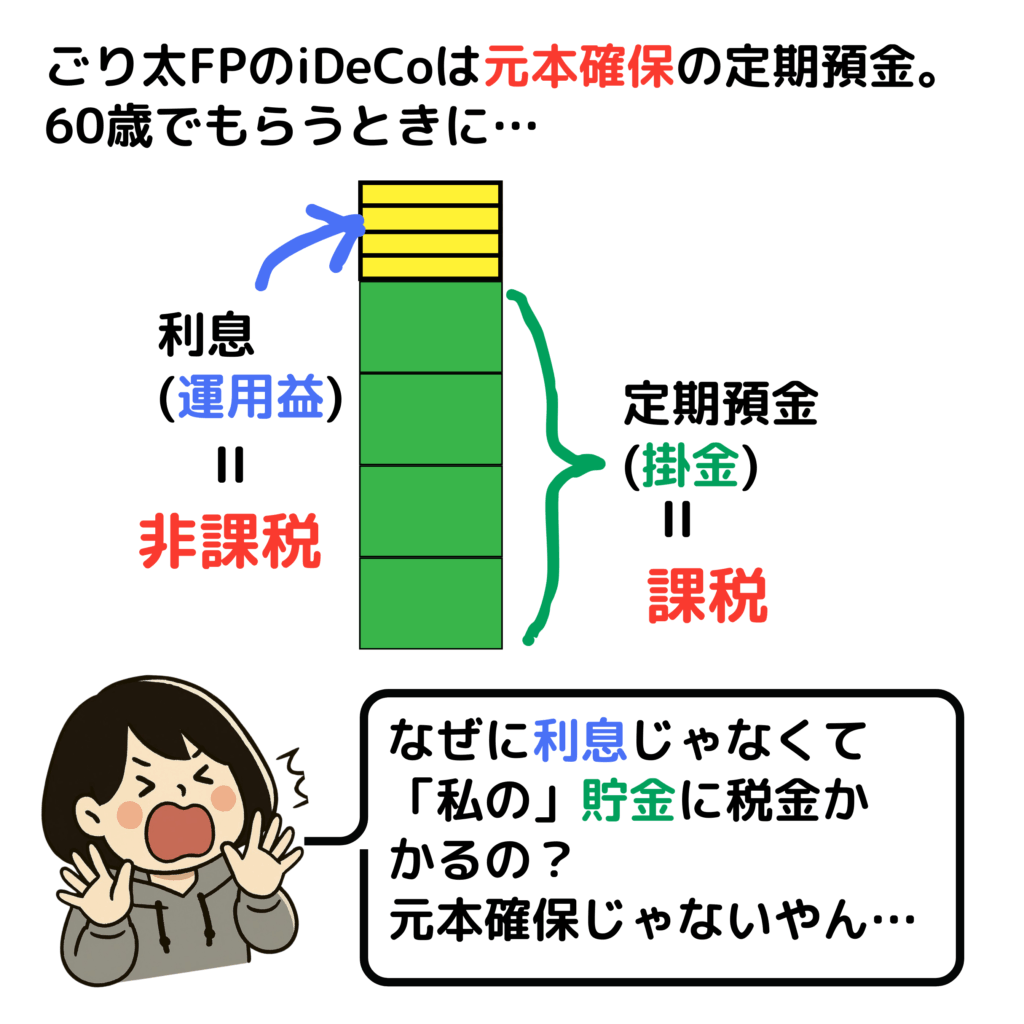

もらうときに掛金に税金がかかる

iDeCoは60歳になって(50歳以降で始めた場合は10年間経過後)、もらうときに掛金に税金がかかります。

でも大丈夫!

iDeCoのもらい方は一括でもらう方法と複数回に分割してもらう方法があります(&そのミックス型もOK)。

一括でもらう場合は「退職所得控除」、複数回に分割してもらう場合は「公的年金等控除」を引いて税金を計算します。iDeCoの掛金がこれよりも少なければ非課税!

月に5000円~2万円程度の掛金であれば、気にすることありません。

詳しくはこちらの投稿を見てね。※年金改革の詳細な内容が分かり次第、公開します。退職所得控除も使えるかも!

iDeCoおすすめな人

iDeCoは、条件を満たせば安全に老後資金を作ることができるすごい制度。

でも始める時期や向いていない人もいるから確認!

iDeCoの条件&向いている人

この条件を満たす人は、絶対にiDeCoがおすすめです!

iDeCoのまとめ

iDeCoは、得をするためにはいろいろと条件があるけど、その条件が整うとものすごく安全で堅実に老後資金を作ることができるすごい制度です!

コメント